Wirtschaft und Werbung

Die Werbewirtschaft in Deutschland erzielte 2022 ein Marktvolumen von rund 48,1 Mrd. Euro. Dies bedeutete einen Anteil am BIP von 1,2 Prozent. Die erhoffte Normalität nach den Coronajahren stellte sich aufgrund des Ukraine-Konflikts und dessen wirtschaftlicher Folgen in 2022 nicht ein. Auch die ersten Monate 2023 sind von einem problematischen Konjunkturumfeld gezeichnet. Die weiter hohe Inflation mit entsprechend zurückhaltendem Konsumklima dämpfen Werbeinvestitionen, zusätzlich belasten die angekündigten Werbeverbotspläne des BMEL die Werbewirtschaft.

Die Werbewirtschaft konnte 2022 ein Gesamtplus von 1,6 Prozent verbuchen. Die Segmente innerhalb der Branche entwickelten sich allerdings unterschiedlich. So sanken die Nettoerlöse der Medien um 0,6 Prozent während die weiteren Formen kommerzieller Kommunikation preisbedingt und aufgrund von Coronanachholeffekten um rund 6 Prozent stiegen.

Mit 45,6 Mio. Menschen erreichte die Beschäftigtenzahl in Deutschland 2022 einen Höchststand. Bedingt durch die gestiegenen Energie- und Lebensmittelpreise lag die Inflationsrate um 7,9 Prozent höher als im Vorjahr. Das Bruttoinlandsprodukt stieg preisbereinigt um 1,8 Prozent. Ein höheres Wachstum wurde aufgrund der starken Energiepreiserhöhungen als Folge des Ukraine-Konflikts, Material- und Lieferengpässen, deutlich steigender Preise (insbesondere) für Lebensmittel sowie des Fachkräftemangels und der unsicheren Konjunkturentwicklung nicht erreicht.

Für 2023 erwartet der Sachverständigenrat der Bundesregierung angesichts des inflationsbedingten Kaufkraftverlustes und der sich nur langsam erholenden Auslandsnachfrage ein Wachstum des Bruttoinlandsprodukts (BIP) um lediglich 0,2 Prozent.

Nach dem Absinken des Konsumklimas im September 2022 auf ein historisches Tief – aufgrund der hohen Energiepreise und in der Folge der hohen Inflation – setzte in den folgenden Monaten bis April 2023 eine leichte Erholung ein, so die GfK. Mit -13,3 Punkten beim Index liegt die Anschaffungsneigung im April auf einem etwas höheren Niveau als zuvor.

Im ersten Quartal 2023 stagnierte das BIP. Eine verbesserte Gesamtkonjunktur ist ab der zweiten Jahreshälfte möglich und könnte dann zeitversetzt auch die Werbewirtschaft erreichen.

Der Werbemarkt 2022

2020 war die werbewirtschaftliche Rezession mit minus 7 Prozent höher als die der Gesamtwirtschaft (minus 5 Prozent). In 2021 stiegen die Gesamtinvestitionen um 5,5 Prozent auf 47,34 Mrd. Euro, konnten damit aber noch nicht den Vor-Coronawert von 2019 mit 48,33 Mrd. Euro erreichen.

Das Abklingen der Pandemie in 2022 führte in Teilen zu positiven Zahlen, allerdings erreichte die Werbebranche mit ihrem Marktvolumen von 48,09 Mrd. Euro weiterhin nicht das Vorkrisenniveau. Untypisch schlecht für die Werbebranche verlief das letzte Quartal: Es gab keinen Weihnachtseffekt, so dass viele Werbeträger – auch Online – in dem Quartal ins Minus rutschten. Auch die Umsätze der GWA-Agenturen wuchsen 2022 nach der positiven Entwicklung im Vorjahr nur noch leicht um 1,2 Prozent. Die Renditen lagen bei 8,1 Prozent – so niedrig wie seit mehr als zehn Jahren nicht mehr.

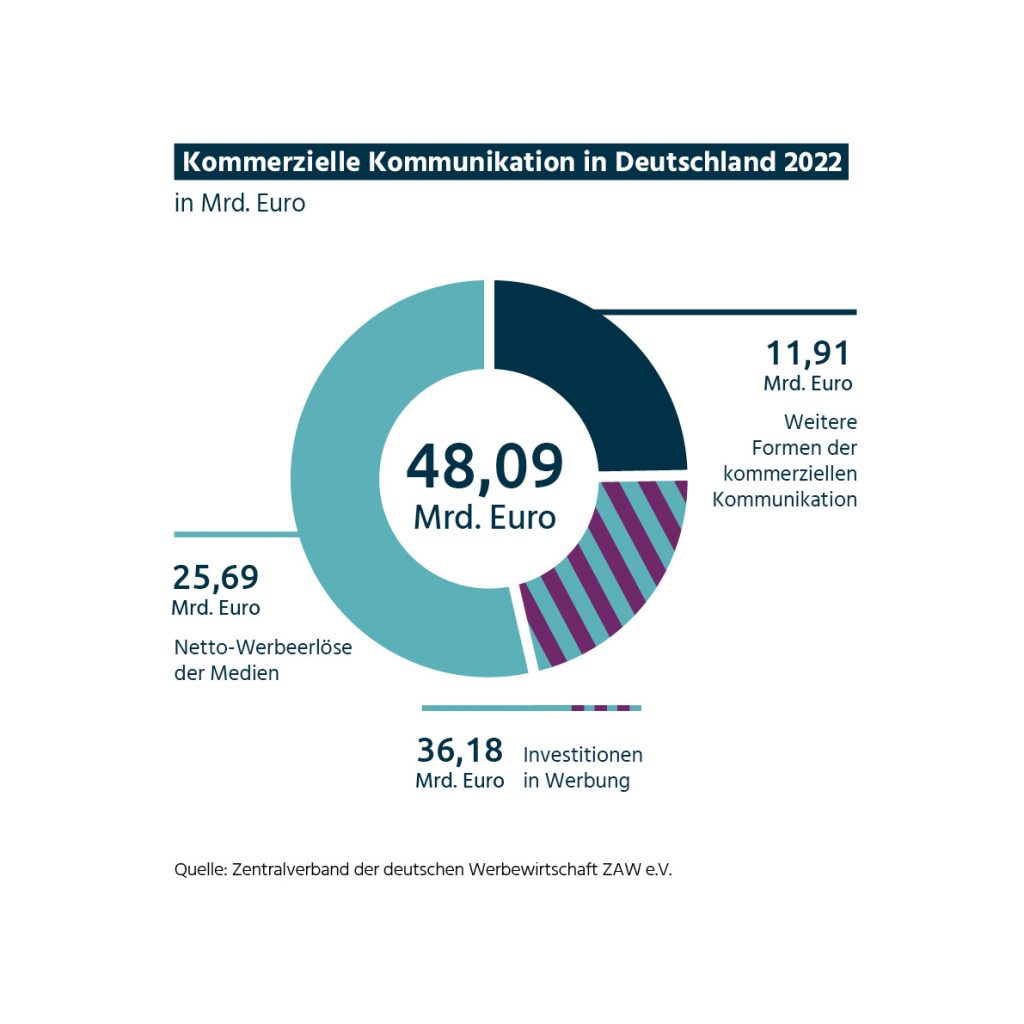

Die Werbewirtschaft steht 2022 insgesamt für Gesamtinvestitionen in kommerzielle Kommunikation von 48,09 Mrd. Euro, die damit um 1,6 Prozent zum Vorjahr (47,34 Mrd. Euro) stiegen. Der Wert setzt sich zusammen aus den medienbasierten Investitionen in Werbung (36,2 Mrd. Euro), inklusive der Netto-Werbeeinnahmen erfassbarer Werbeträger, sowie den weiteren Formen kommerzieller Kommunikation (11,9 Mrd. Euro). Obwohl die letztgenannten weiteren Formen kommerzieller Kommunikation (Werbeartikel, Sponsoring, Kataloge | sonstige Werbe- drucke) um rund 6 Prozent zulegen konnten, erreichten auch sie nicht das Vorkrisenjahr von 2019 mit 13,4 Mrd. Euro.

Mit ihrem Beitrag zur volkswirtschaftlichen Gesamtbilanz bewegt sich die Werbebranche indes weiter auf Augenhöhe mit namhaften Branchen wie beispielsweise dem deutschen Arzneimittelmarkt mit einem Umsatz von 49 Mrd. Euro oder der Software- und Games-Industrie mit rund 57 Mrd. Euro. Über ihre genuine Wertschöpfung, unter anderem durch Refinanzierung der Medienlandschaft, stellt sie den Hebel für alle anderen Branchen und erzeugt so weiteren volkswirtschaftlichen public value: für den Markterfolg von Innovationen und Transformationsprozessen und damit zukunftsgerichtetem Wachstum.

Weitere Formen kommerzieller Kommunikation 2021 und 2022

in Mrd. Euro

DIGITALE WERBEMÄRKTE

Die dominanten Marktpositionen weniger Plattformen, die auf der Angebots- wie der Nachfrageseite – teilweise gleichzeitig – oder gar marktübergreifend ihren Datenreichtum, Netzwerkeffekte und – wie bei Apple – einseitige Regelsetzungsmacht zu Lasten des Wettbewerbs zur Geltung bringen, bedingen nach wie vor die wettbewerblichen Defizite und wirtschaftlichen Asymmetrien im Bereich der Online-Werbung. Weiterhin profitierten hauptsächlich die Megaplattformen vom Online- Werbemarkt. Allein Google hat 2022 einen weltweiten Anteil von 30 Prozent am digitalen Werbemarkt.

Immerhin ist der Digital Markets Act (DMA) in Kraft getreten und die EU-Kommission arbeitet an der Implementierung seiner Vorgaben. Auch das Bundeskartellamt hat, allerdings nicht durchgehend überzeugend, den Online-Werbemarkt (in Teilen) genauer unter die Lupe genommen. Schließlich ist auch das vom ZAW und seinen Mitgliedern beschwerdeweise initiierte Verfahren nach § 19a des Gesetzes gegen Wettbewerbsbeschränkungen gegen Apple weiter vorangeschritten. Das Amt sieht nach der Veröffentlichung seines Fallberichts hinreichende Anhaltspunkte für einen Rechtsverstoß von Apple. Schließlich wird die Entscheidung der EU-Kommission in den anhängigen Verfahren gegen Google zu verschiedenen Sachverhalten auf dem Online-Werbemarkt, darunter auch der Sandbox-Initiative, in Bälde erwartet.

INVESTITIONEN IN WERBUNG 2022

Die medienbasierten Investitionen in Werbung stiegen mit 36,2 Mrd. Euro um 0,3 Prozent (2021: 36,1 Mrd. Euro).

Die Nettodaten machen etwa 70 Prozent der Investitionen in Werbung aus. Neben der digitalen Werbung – Hauptnutznießer hier waren erneut die dominierenden Plattformen, während Publisher und ihre Marktpartner nur wenig von dem starken digitalen Plus profitieren konnten – performten 2022 die Außenwerbung, Anzeigenblätter, Fachzeitschriften, Direktwerbung, Radio und Kino positiv.

Grund für die leicht gestiegenen Werbeinvestitionen waren 2022 vor allem die höheren Produktionskosten.

Investitionen in Werbung 2019 bis 2022

in Mrd. Euro

BIP-ANTEIL DER WERBUNG IN 2022

Mit rund 48 Mrd. Euro erreichte die Werbewirtschaft einen Anteil von 1,24 Prozent am Bruttoinlandsprodukt. Den Beitrag, den die Werbewirtschaft zum Bruttoinlandsprodukt leistet, hat die DIW-Econ-Studie „Gesamtwirtschaftliche Effekte der Werbung“ 2016 im Auftrag von ZAW und GWA in quantitativer und qualitativer Hinsicht empirisch belegt. Eine zentrale Aussage der Studie lautet: Werbeinvestitionen haben nicht nur einen direkten Einfluss auf das Bruttoinlandsprodukt, der Betrag verdreifacht sich beim BIP-Wachstum. 100 Mio. Euro Ausgaben für Werbung lösen einen Anstieg des BIPs um 300 Mio. Euro aus – mit entsprechenden wohlstandsbildenden konjunkturellen Effekten. In 2022 gab es mit dem Anstieg der Investitionen in Werbung den entsprechend positiven Effekt auf das BIP. Da die Investitionen in Werbung um 0,3 Prozent bzw. 0,12 Mrd. Euro zum Vorjahr stiegen, bewirkte dies einen Positiveffekt von 0,36 Mrd. Euro auf das BIP.

BMEL-PLÄNE ZUR LEBENSMITTELWERBUNG BELASTEN 2023 DIE BRANCHE ZUSÄTZLICH

Mit Beginn des Jahres 2023 beschäftigt – neben einer ohnehin angespannten Konjunktursituation – ein weiteres Problem die Branche: Ende Februar kündigt das BMEL Lebensmittelwerbeverbote mit dem Kinder-Lebensmittel-Werbegesetz (KWG) an. Betroffen wären fast alle Werbeträger: TV, Radio, Zeitungen, Publikumszeitschriften, Out of Home (Plakat, Transport Media, Ambient Media und At-Retail Media) und Online-Werbung.

Da es in weiten Teilen um pauschale Verbreitungsverbote und nicht um an Kinder gerichtete Werbung geht, wären die Folgen insbesondere für die Refinanzierung von TV und Radio sowie die Außenwerbung dramatisch. Der BMEL-Entwurf sieht ein nahezu geschlossenes Totalverbot für die Bewerbung von rund 70 Prozent aller Lebensmittel in Rundfunk und audiovisuellen Mediendiensten zwischen 6:00 und 23:00 Uhr vor. Die Außenwerbung wäre mit Bannmeilen von 100 m um Einrichtungen, die ihrer Art nach oder tatsächlich hauptsächlich von Kindern frequentiert werden, belegt.

Das Vorhaben ist innerhalb der Bundesregierung hochumstritten. Wegen der teilweise fehlenden Zuständigkeit des Bundes, der mangelnden Evidenz zur Wirksamkeit von Werbeverboten und der deutlichen Überschreitung der Vereinbarung des Koalitionsvertrags.

MVFP-Präsident Philipp Welte zum BMEL-Entwurf und die Auswirkungen auf die Medien: „Von den Tabakwerbeverboten wissen wir, was passiert: Marktanteile werden zementiert und neue Anbieter dringen nicht mehr durch. Weniger geraucht wird dadurch aber nicht. Ich glaube an unsere mündige Gesellschaft. Wer also die Gesundheit von Kindern schützen will, sollte nicht auf Verbote setzen, sondern auf Information und Aufklärung, also auch auf die Medien. Doch gerade denen werden durch Werbeverbote wichtige Erlöse fehlen, also bedroht jedes dieser Verbote auch die Medienvielfalt. Das ist im Ergebnis doch paradox.“

ZAW-TRENDANALYSE FRÜHJAHR 2023

Die ZAW-Trendanalyse zeigt ein uneinheitliches Bild bezüglich der konjunkturellen und werbewirtschaftlichen Erwartungen im 1. Halbjahr 2023: 31 Prozent der ZAW-Mitglieder erwarten eine schwarze Null, 62 Prozent sehen ein Ergebnis ähnlich zu 2022 und rund sieben Prozent hoffen auf eine Rückkehr zum Vorkrisenniveau 2019. Für das Gesamtjahr 2023 ist der Optimismus etwas größer: Erneut erwarten 31 Prozent der Mitglieder eine schwarze Null, 55 Prozent sehen ein Ergebnis ähnlich zu 2022 und rund 14 Prozent erwarten eine Steigerung auf das Vorkrisenjahr 2019.

Die Arbeitsmarktsituation ist für fast alle ZAW-Mitglieder problematisch: Rund 47 Prozent der Mitglieder beklagen einen großen bis sehr großen Fachkräftemangel, 50 Prozent einen mittelgroßen. Rund 74 Prozent geben an, dass die Lebensmittelwerbeverbotspläne des BMEL bei ihren Mitgliedern Arbeitsplätze gefährdet (ja: 27 Prozent, wahrscheinlich: 47 Prozent). Sorgen bereitet den ZAW-Mitgliedern weiterhin die konjunkturelle Situation: 33 Prozent der ZAW-Mitglieder befürchten Insolvenzen in 2023. 44 Prozent der ZAW-Mitglieder stufen das für die Branche so wichtige Konsumklima als schlecht ein, 50 Prozent als mittelmäßig.