Werbemarkt 2022 im Plus, aber viele offene Baustellen. 2023 startet schwach und zusätzlich mit politischen Abwärtsrisiken.

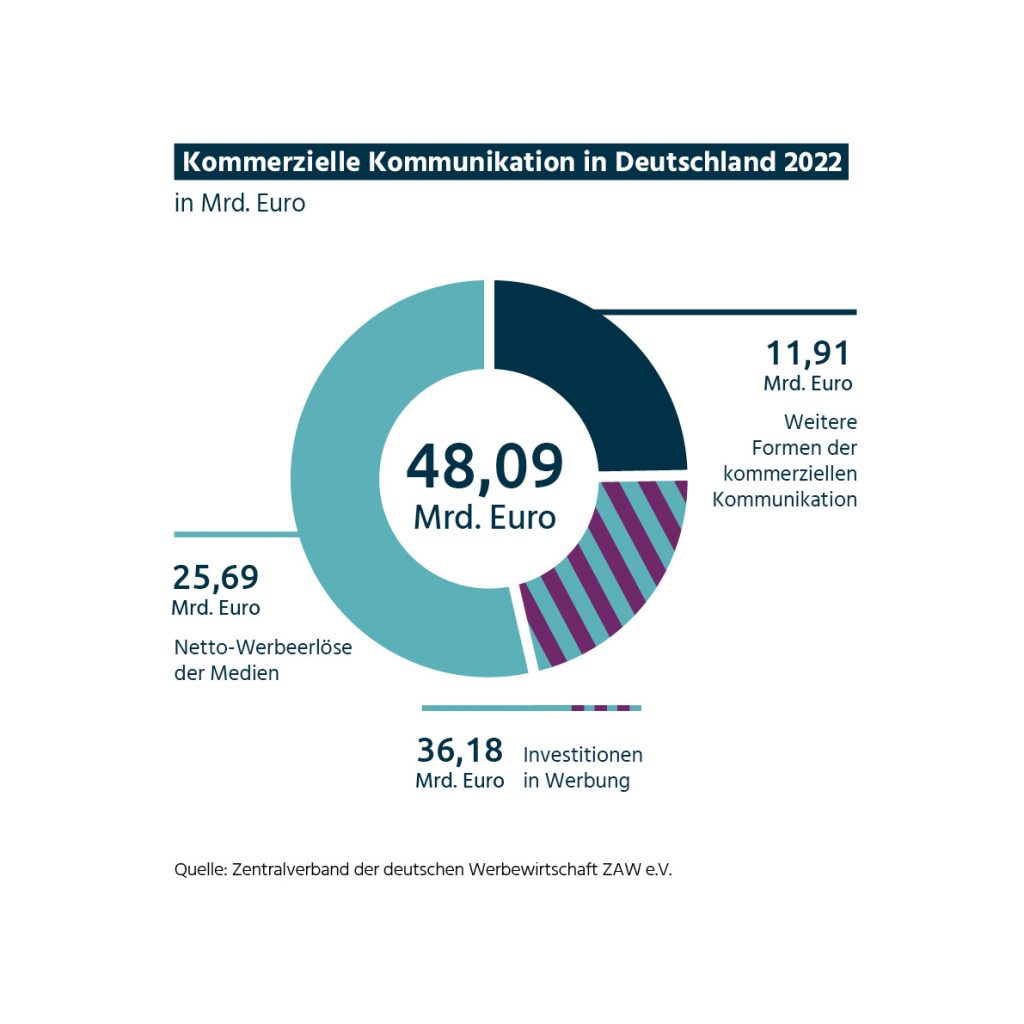

Die Werbewirtschaft in Deutschland erzielte 2022 insgesamt ein Marktvolumen von rund 48,1 Mrd. Euro. Dies bedeutet ein Wachstum von 1,6 Prozent zum Vorjahr. Die erhoffte und in vielen Branchensegmenten benötigte Erholung nach den Corona-Jahren hat sich aufgrund des Ukraine-Konflikts und dessen wirtschaftlicher Folgen in 2022 jedoch nicht eingestellt. Fast alle Kennzahlen der Werbebranche erreichen noch nicht das Vor-Corona-Niveau. Die Nettoerlöse der Medien sanken zudem um 0,6 Prozent. Untypisch schlecht für die Branche war das letzte Quartal 2022: Der Weihnachtseffekt blieb aus, so dass viele Werbeträger – auch Online – in diesem Quartal ins Minus rutschten. Die Investitionen in Werbung wiederum stiegen zwar leicht um 0,3 Prozent, dies aber vor allem inflationsbedingt aufgrund höherer Produktionskosten. Die weiteren Formen kommerzieller Kommunikation nahmen aufgrund von Corona-Nachholeffekten um 6 Prozent zu. Der Ausblick auf 2023 stimmt besorgt: Die weiter hohe Inflation mit entsprechend zurückhaltendem Konsumklima auf der einen und drohende negative politische Rahmenbedingungen auf der anderen Seite belasten die Branche. 2023 wird ein Risikojahr.

ZAW-Präsident Andreas F. Schubert bilanziert: „Bedingt durch Einflüsse, die unsere Branche selbst nicht steuern kann wie die Folgen von Corona und den Ukraine-Krieg, erlebt sie seit drei Jahren ein ungewöhnliches Auf und Ab. Hohe Inflation und die dadurch bedingte geringe Konsumneigung und steigende Kosten innerhalb des Sektors wirkten im vergangenen Jahr – und bis heute – deutlich dämpfend. Wir können die Politik in dieser wirtschaftlich angespannten Zeit vor Überregulierung nur warnen. Viel steht auf dem Spiel: Werbeverbote und überkomplexe Anforderungen für die Marktkommunikation schränken Investitionen ein, bedeuten weniger Wertschöpfung für Marken und Unternehmen, gefährden den Markterfolg von Innovationen und sind Gift für die Refinanzierungskraft der Medien. Nichts von dem hat Deutschland derzeit im Überfluss – und die Aussichten sind ungewiss.

Das Werbejahr 2023 im Detail

Das Gesamtvolumen der kommerziellen Kommunikation stieg um 1,6 Prozent auf 48,1 Mrd. Euro (2021: 47,3 Mrd. Euro). Es lag trotz des Anstiegs unter dem Vorkrisenniveau mit 48,3 Mrd. Euro (2019). Damit ist der Gesamtmarkt auch im dritten Jahr nach dem Corona-Beginn im Frühjahr 2020 noch nicht auf dem Niveau von 2019 angelangt.

Die medienbasierten Investitionen in Werbung stiegen mit 36,2 Mrd. Euro um 0,3 Prozent (2021: 36,1 Mrd. Euro), die Netto-Werbeerlöse machen etwa 70 Prozent der Investitionen in Werbung aus. Grund für die leicht gestiegenen Werbeinvestitionen waren 2022 vor allem die höheren Produktionskosten. Dieser Wert ist der Einzige, der sich über dem Vorkrisenniveau befindet (2019: 34,9 Mrd. Euro). Betrug die Inflation 2019 noch 1,4 Prozent, lag sie 2022 jedoch bei 7,9 Prozent. Die höheren Energie-, Rohstoffpreise und Gehälter verteuerten die Werbeproduktion. Inflationsbereinigt kann von wachsenden Investitionen also keine Rede sein.

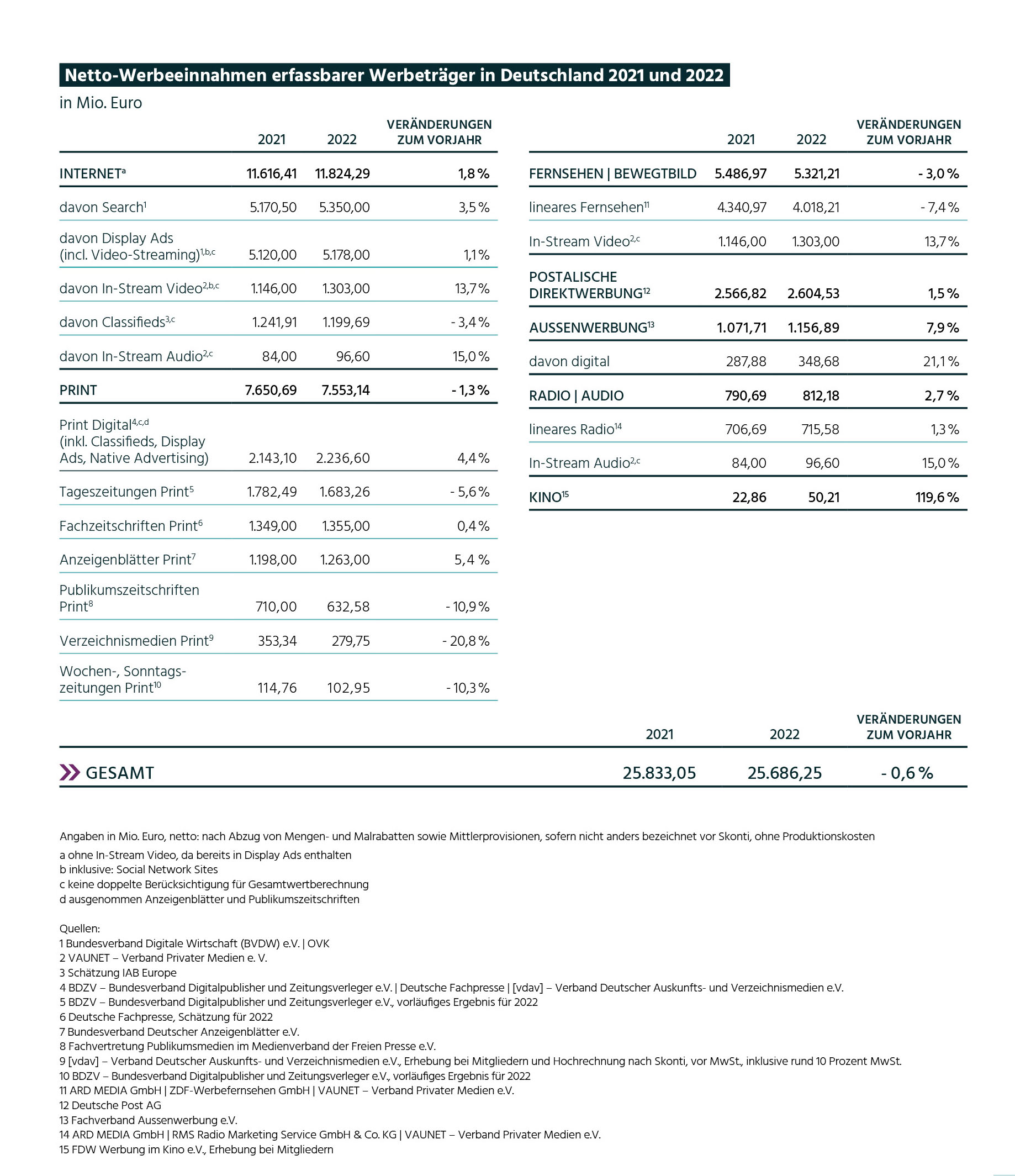

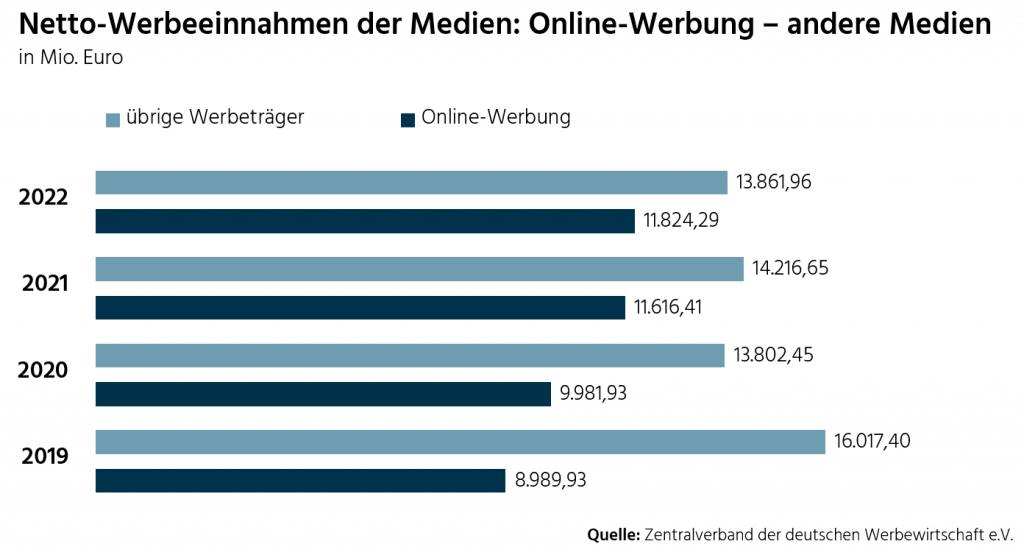

Die Netto-Werbeeinnahmen sanken 2022 leicht um 0,6 Prozent auf 25,7 Mrd. Euro. Ganz ungewohnt performte die Online-Werbung nicht mehr zweistellig und konnte die Bilanz wie in den Vorjahren auch nicht abfedern: Die digitale Werbung stieg deutlich weniger dynamisch um rund 2 Prozent – wobei wenige Plattformen einmal mehr besser als der Gesamtmarkt abschnitten. Außenwerbung, Anzeigenblätter, Direktwerbung, Fachzeitschriften, Radio und Kino vermeldeten ebenfalls positive Ergebnisse, aber: Bei aller Freude über die guten Zahlen dieser Medien/Werbeträger, ein Wachstum auf das Vorkrisenniveau 2019 wurde von fast allen – mit Ausnahme der Online-Werbung, die seit 2019 deutlich zulegen konnte – nicht erreicht.

{kind=link}

Die weiteren Formen kommerzieller Kommunikation – Sponsoring, Kataloge und Weitere Werbedrucke sowie Werbeartikel – nahmen 2022 deutlich um 5,5 Prozent auf 11,91 Mrd. Euro (2021: 11,29 Mrd. Euro), preisgetrieben wie in der Druckindustrie, aber auch erholungsbedingt nach Corona, zu. Der Gesamtverband der Werbeartikel-Wirtschaft (GWW) konnte infolge der wiedergewonnenen Möglichkeiten für haptische Werbung und verstärkte Investitionen in Wirkungsforschung ein Umsatzplus von rund 6 Prozent auf 2,80 Mrd. Euro vermelden, aber auch hier bleibt der Wert deutlich unter dem Vorkrisenniveau mit 3,65 Mrd. Euro in 2019. Der Aufwärtstrend der weiteren Formen kommerzieller Kommunikation ist klar erkennbar, auch sie blieben jedoch noch unter dem Vorkrisenniveau von 13,44 Mrd. Euro in 2019.

Arbeitsmarkt: Jobangebote in der Werbebranche entwickeln sich moderat positiv

Nach der überhitzten Arbeitnehmersuche in 2021 mit Corona-Nachholeffekten von plus 90 Prozent, normalisierten sich die Jobangebote 2022 mit einem Plus von 10 Prozent zum Vorjahr. Die größte Nachfrage besteht traditionell bei den Agenturen, die im Berichtsjahr rund 60 Prozent der Angebote stellten, vor den Werbungtreibenden mit 30 Prozent und den Medien mit 11 Prozent.

Während bei den Agenturen vor allem Account Manager (857 Angebote) gefragt waren, suchten die werbenden Unternehmen Personal im Bereich Marketing und Werbung (1.562) – gefragt waren vor allem Marketing-Leiter. Bei den Medien wurden in erster Linie Media-experten gesucht (395), auch hier war die Leitungsebene – vor allem Medialeiter – stark nachgefragt.

Die Arbeitslosenzahl im Bereich Marketing und Werbung stieg um 6 Prozent von 23.753 in 2021 auf 25.160 in 2022 (jeweils Monat Dezember), so die Bundesagentur für Arbeit. Die Daten gehen mit den ZAW-Zahlen insofern konform, als in der zweiten Jahreshälfte 2022 die Jobangebote um rund 20 Prozent im Vergleich zu den ersten 6 Monaten sanken.

Der Fachkräftemangel ist noch vor der konjunkturellen Lage das größte Wachstumshemmnis der Branche. Bei 80 Prozent der Agenturen bremste der Fachkräftemangel laut GWA Frühjahrsmonitor 2023 die Geschäfte aus. Daher investierten die Agenturen mehr denn je in ihre Mitarbeitenden: Bei fast 80 Prozent der Befragten haben sich die Kosten für Personal 2022 erhöht, was sich 2023 fortsetzen wird.

ZAW-Trendanalyse 2023

Die ZAW-Trendanalyse zeigt ein gedämpftes Bild bei den konjunkturellen und werbewirtschaftlichen Erwartungen im 1. Halbjahr 2023: 31 Prozent der ZAW-Mitglieder erwarten bestenfalls eine schwarze Null, 62 Prozent sehen ein Ergebnis ähnlich zu 2022 mit positiven wie negativen Erwartungen. Nur rund 7 Prozent hoffen auf eine Rückkehr zum Vorkrisenniveau 2019.

Sorgen bereitet den ZAW-Mitgliedern das aktuelle Konsumklima: 44 Prozent der ZAW-Mitglieder stufen das für die Branche so wichtige Konsumklima als schlecht ein, 50 Prozent lediglich als mittelmäßig.

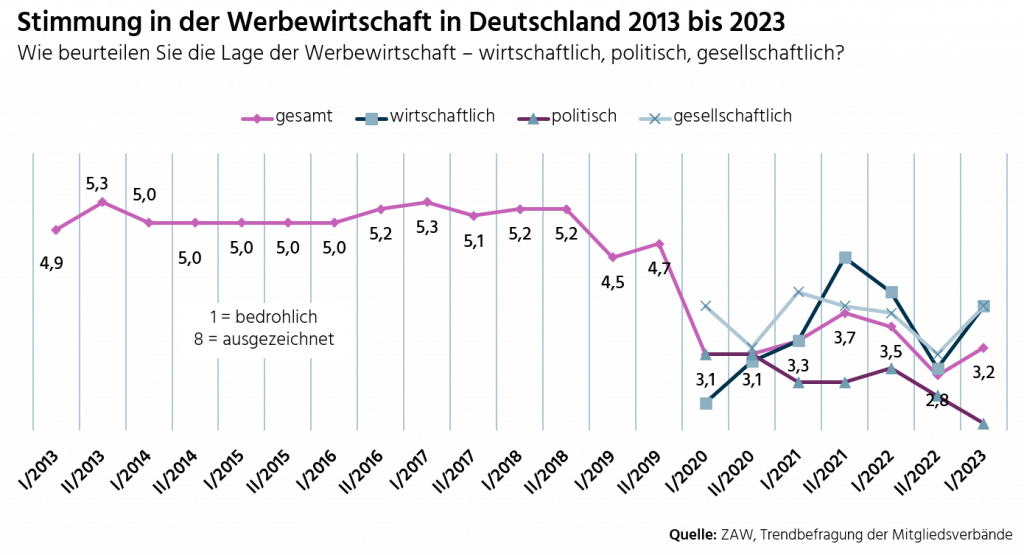

Die Frage zur Stimmung in der Werbebranche auf einer Skala von 8 = ausgezeichnet bis 1 = bedrohlich zeigt im Frühjahr 2023 einen schlechteren Durchschnittswert mit 3,2 im Vergleich zum Frühjahr 2022 (3,5). Aufgeschlüsselt nach Wirtschaft, Gesellschaft und Politik ergeben sich für die wirtschaftliche und gesellschaftliche Situation verhaltene 3,8 Punkte und zur politischen Lage besorgte 2,1 Punkte. Ausschlaggebend hierfür sind die Verbotspläne des BMEL:

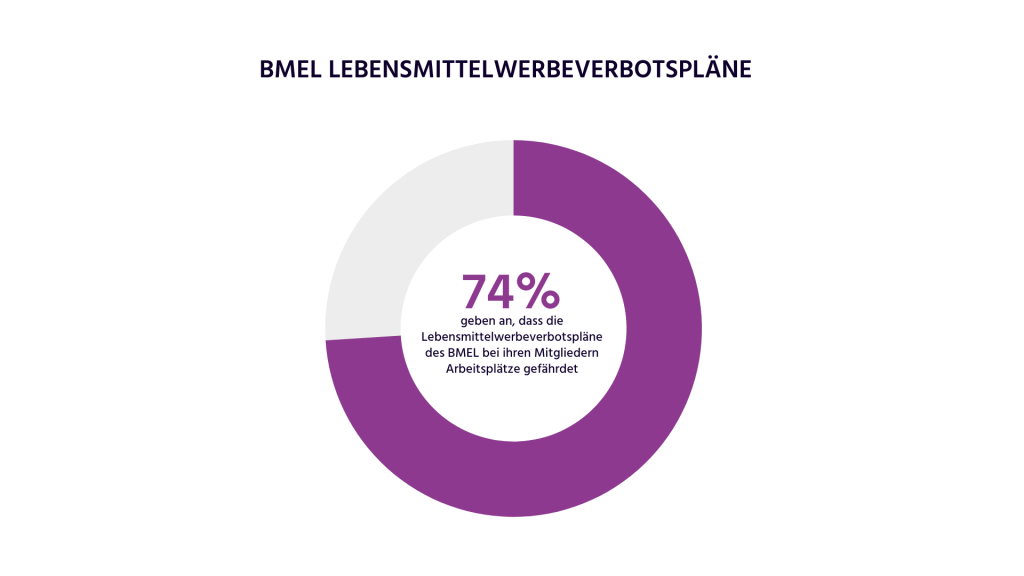

Rund 74 Prozent geben an, dass die Politik des BMEL bei ihren Mitgliedern Arbeitsplätze gefährden (ja: 27Prozent, wahrscheinlich: 47 Prozent).

Die Umfrageergebnisse bei den ZAW-Mitgliedern geben die Aussichten für 2023 vor: Stagnation, nicht mehr, liegt im Rahmen der konjunkturellen Möglichkeiten. Auch das Bruttoinlandsprodukt stagnierte im ersten Quartal 2023 und spiegelt damit eine ähnliche Situation für die Gesamtwirtschaft wider.

Blick auf die politischen Rahmenbedingungen in 2023

Andreas F. Schubert kommentiert die politischen Herausforderungen: „Mit dem geplanten Werbeverbot des BMEL würde massiv eingegriffen: Lebensmittelwerbung würde nicht gegenüber Kindern, sondern weitgehend unspezifisch auch gegenüber Erwachsenen zu weiten Teilen verboten. Rund 70 Prozent aller Lebensmittelprodukte würden mit nahezu vollständigen Kommunikationsverboten belegt. Die damit drohende Demonetarisierung der Medien durch den Gesetzgeber – sie läge nach validen Berechnungen oberhalb der pandemiebedingten Einbußen – wäre von bislang unbekanntem Ausmaß und hätte entsprechende Folgen. Dies ist nicht das Programm einer Fortschrittskoalition. Der Ansatz ist auch perspektivisch gefährlich: für die Marktwirtschaft, für den Standort, seine Innovationskraft und auch gesellschaftspolitisch. Die unzutreffende Redeweise von „ungesunden Lebensmitteln“, wo es doch darum geht, eine gesunde Ernährung und Bewegung positiv zu fördern, kann aber nicht darüber hinwegtäuschen: Das Ministerium verfügt, wie es selbst eingestehen musste, über keine Wirksamkeitsstudien, die eine nachhaltige substantielle Verringerung von kindlichem Übergewicht durch Werbeverbote belegen. Die Werbewirtschaft unterstützt das Ziel, die Übergewichtsprävalenz bei Kindern in Deutschland zu senken. Sie steht für verantwortungsadäquate Regulierung auf dem Boden des Koalitionsvertrags zur Verfügung. Lebenswirkliche, praktische Maßnahmen werden sich auszahlen, nicht aber Symbolpolitik mit der ernährungspolitisch am falschen Ende gearbeitet wird, deren Folgen aber auf breiter Front aus dem Ruder laufen werden.“

Bernd Nauen, ZAW-Hauptgeschäftsführer zur Agenda in anderen Bereichen: „Der Markt der Online-Werbung zeigt weiterhin ein deutliches Ungleichgewicht mit ausgeprägten wettbewerblichen Defiziten und überragender Regelsetzungsmacht weniger Player. Dies geht insbesondere zulasten von abertausenden Publishern, der Vielfalt und am längeren Ende auch der Verbraucher. Der EU-Gesetzgeber und auch Deutschland haben Gesetze erlassen, um dem entgegenzutreten. Das ist gut so. Die EU-Kommission und immer mehr nationale Wettbewerbsbehörden haben sich auf den Weg gemacht, den bestehenden Dysfunktionalitäten entgegenzutreten. Sie sollten sich hierfür nicht zu viel Zeit lassen und klare Entscheidungen treffen. Die Luft zum Atmen wird für viele immer dünner. Deshalb gilt mehr denn je auch bei neuen Regulierungsvorhaben, insbesondere für solche, die den Datenschutz und digitale Verbraucherrechte mehren wollen: zweimal hinschauen, reality checks und die Verhältnismäßigkeit wahren. Das Letzte, was das dringend benötigte Wachstum im Digitalen auf breiter Front benötigt, sind noch mehr Komplexität und Regulierungsvorteile für diejenigen, die in Zeiten der Regulierungsaskese alle strategischen Hügel besetzt haben und sie nun mit einseitiger Regelsetzungsmacht unter dem Deckmantel des Datenschutzes uneinnehmbar machen wollen“.

Das ZAW-Jahrbuch 2023 ist soeben erschienen: auf 56 Seiten viel Wissenswertes zur Werbewirtschaft, Werbepolitik und Selbstregulierung.