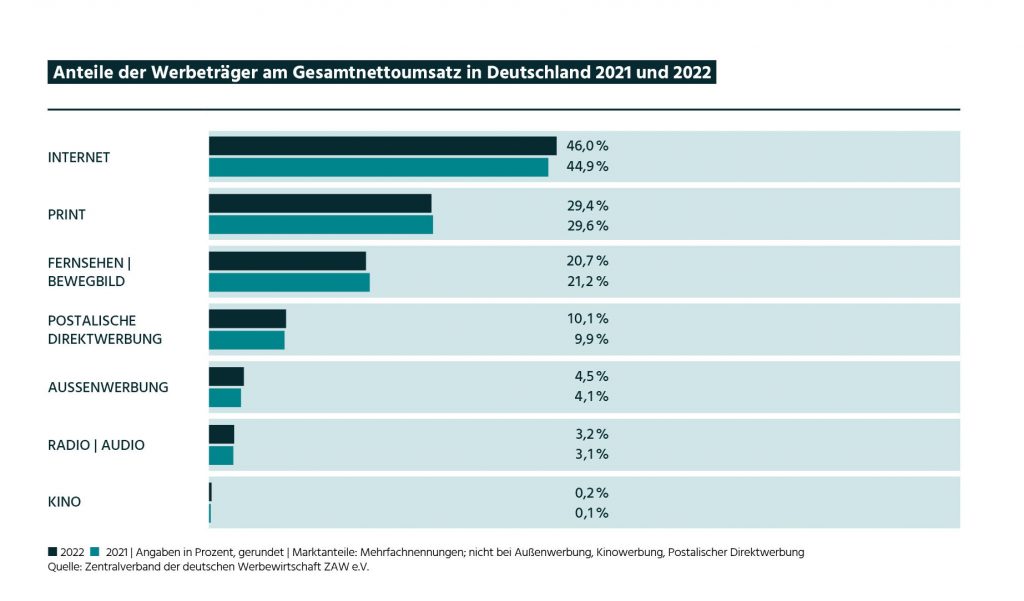

Werbemarkt nach Medien

Nach dem deutlichen Anstieg der Nettodaten um rund 9 Prozent in 2021 aufgrund der Corona-Nachholeffekte, sanken die Netto-Werbeeinnahmen in 2022 leicht um 0,6 Prozent auf 25,7 Mrd. Euro. Der Grund: die wirtschaftlichen Folgen des Ukraine-Konflikts und damit einhergehend die sinkende Konsumneigung. Auch die digitale Werbung stieg deutlich weniger dynamisch als in den Vorjahren an, wobei wenige Plattformen einmal mehr besser als der Gesamtmarkt abschnitten. Zuwächse erzielten auch die Außenwerbung, Anzeigenblätter, Fachzeitschriften, Direktwerbung, Radio und Kino. Die weiteren Formen kommerzieller Kommunikation stiegen um rund 6 Prozent.

Das Jahr 2022 begann für die Werbewirtschaft positiv, bis der Überfall Russlands auf die Ukraine im Februar vieles veränderte. Aufgrund der nachfrage- wie angebotsseitig erneut stark einbrechenden Konjunktur und großer Unsicherheit über die weitere Entwicklung begann selbst die in den letzten Jahren erfolgsverwöhnte Online-Werbung zu straucheln. Die extrem angestiegenen Energie- und Papierpreise verschärften die Lage bei den hiervon abhängigen Werbeträgern zusätzlich.

Welche Problematiken hieraus resultieren, zeigen beispielhaft die Ergebnisse der MVFP-Trendumfrage vom Frühjahr 2023: Danach planen fast alle Zeitschriftenverlage (96 Prozent) für das laufende Jahr Preiserhöhungen für ihre Produkte aufgrund der veränderten wirtschaftlichen Rahmenbedingungen – Stichwort Steigerungen der Produktions- und der Zustellungskosten. 87 Prozent treiben die Digitalisierung weiterer Geschäftsbereiche bzw. die Steigerung der Digitalerlöse voran. Den enorm gestiegenen Papierpreisen begegnen laut der Trendumfrage 41 Prozent durch die vermehrte Umstellung auf digitale Ausgaben und 59 Prozent durch eine Anpassung der Auflagenstruktur. 80 Prozent der Umfrageteilnehmer sehen in der weiteren Monopolisierung der wirtschafts- und werberelevanten Datenverarbeitung durch Digitalplattformen wie Apple und Google eine Gefahr für das digitale Verlagsgeschäft, der regulatorisch begegnet werden sollte. Der ZAW hatte seit Längerem für die Etablierung hierzu geeigneter wettbewerblicher Instrumente plädiert und erwartet nun, nachdem diese vorliegen, ihre zügige Anwendung.

ONLINE-WERBUNG MIT EINGEBREMSTEM PLUS UND WEITERHIN STARKEN ASYMMETRIEN

Ein wechselhaftes Jahr auch für die Online-Werbung: In 2022 konnten die Erwartungen der erfolgsverwöhnten Branche nur teilweise erfüllt werden. War die Displaywerbung, zu der auch Video-Instreamwerbung gehört, im Vorjahr noch um rund 25 Prozent gestiegen, legte sie 2022 nur um 1,1 Prozent zu. Vor allem das traditionell starke vierte Quartal blieb hinter den Erwartungen und den Umsätzen des Vorjahres zurück.

Innerhalb des Marktes bestehen weiterhin ausgeprägte Ungleichgewichtslagen. Bei der suchwortgebundenen Online-Werbung etwa – sie umfasst rund 60 Prozent des Online-Werbemarktes – existieren extrem wenige Anbieter mit weitgehend abgeschotteten Monopolen für ihre Bereiche: Google hat ein „ultra-dominantes“ (EuG) Monopol für suchgebundene Werbung über generelle Suchdienste sowie ein technisches Monopol für suchgebundene Werbung im App Store von Android-Geräten. Apple hat ein technisches Monopol für Suchwerbung im App Store von iOS-Geräten und teilt sich über ein Revenue-Share-Agreement mit Google die Gewinne für die suchgebundene Werbung über Suchdienste auf iOS-Geräten. Amazon beherrscht mit großem Abstand den Markt für die spezielle Suchwerbung für Produkte (Retail Media). Die schwierigen konjunkturellen Rahmenbedingungen des Jahres 2022 haben sich auf den beherrschten Märkten weitaus weniger niedergeschlagen als im (noch) von einem gewissen Restwettbewerb gekennzeichneten Open-Display-Markt von dem abertausende Publisher abhängen. Im Fall von Apple – hier wird ein fulminantes Wachstum der Online-Werbeumsätze beobachtet – kommt hinzu, dass der Konzern nach Ansicht des ZAW durch miss- bräuchlich ausgeübte Regelsetzungsmacht den Datenzugang von Unternehmen im Apple-Ökosystem behindert. Der ZAW hat mit seinen Mitgliedsorganisationen hiergegen beim Bundeskartellamt Beschwerde eingereicht und engagiert sich auch bei der EU-Kommission gegen strukturell vergleichbare Pläne von Google.

Deshalb ist auch bei der Anwendung des geltenden Datenschutzrechts und Diskussionen zur Etablierung neuer Instrumente zur Einwilligungsverwaltung Vorsicht geboten. Gerade in einem Regulierungsumfeld, das für nahezu alle werbewirtschaftlich relevanten Datenverarbeitungen komplexe Einwilligungen vorsieht, dürfen die Anforderungen nicht weiter zu Lasten von KMUs verschärft werden, da ansonsten der Datenreichtum der wenigen Gatekeeper der Plattformökonomie weiter gemehrt oder gar neue Gatekeeper herbeireguliert würden.

DIE WERBETRÄGERERGEBNISSE IM EINZELNEN

Die Netto-Werbeeinnahmen 2022 erzielten 25.686,25 Mio. Euro (Vorjahr: 25.833,05 Mio. Euro), ein Minus von 0,6 Prozent. Nach dem Rezessionsjahr 2020 mit seinem Minus von 5 Prozent, gab es in 2021 ein deutliches Plus von 9 Prozent. Die teils positiven Ergebnisse der Werbebranche in 2021 konnten jedoch nicht darüber hinwegtäuschen, dass bis auf die boomende Online-Werbung, deren Hauptnutznießer die Megaplattformen waren, kein Werbeträger an die Ergebnisse der Vor-Coronazeit 2019 anknüpfen konnte. Mit dem – wenn auch knappen – Minus in 2022 wurde die zarte Pflanze der Erholung des Werbeträgermarktes erneut in Mitleidenschaft gezogen.

Die Internetwerbung setzt sich in der ZAW-Nettosystematik aus Search, Display Ads (darin enthalten In-Stream Videowerbung), Classifieds und In-Stream Audiowerbung zusammen. Sie erreichte insgesamt 11.824,3 Mio. Euro (Vorjahr: 11.616,4 Mio. Euro), ein Plus von 1,8 Prozent. Die Suchwortvermarktung stieg hingegen um 3,5 Prozent auf 5.350 Mio. Euro (Vorjahr: 5.170,5 Mio. Euro und +11 Prozent). Die Display-Ads nahmen um lediglich 1,1 Prozent auf 5.178,0 Mio. Euro (Vorjahr: 5.120 Mio. Euro) zu und zeigten damit ein stärker abgebremstes Wachstum im Vergleich zu den Vorjahren. Der Bereich Classifieds dagegen sank um 3,4 Prozent auf 1.199,7 Mio. Euro (Vorjahr: 1.241,9 Mio. Euro). Die Entwicklung innerhalb der Classifieds verlief uneinheitlich mit positiven wie negativen Ergebnissen.

Fernsehen | Bewegtbild erzielte digital und linear zusammen 5.321,2 Mio. Euro (2021: 5.487,0 Mio. Euro), was einem Minus von 3 Prozent entspricht. Das lineare Fernsehen erreichte 4.018,2 Mio. Euro (Vorjahr: 4.341,0 Mio. Euro), dies bedeutet einen Rückgang von 7,4 Prozent. In-Stream Videowerbung dagegen stieg kräftig um 13,7 Prozent auf 1.303,0 Mio. Euro (2021: 1.146,0 Mio. Euro). Die tägliche Bewegtbildnutzung der ab 14-Jährigen in Deutschland lag im Jahr 2022 bei insgesamt 5 Stunden und 26 Minuten. Sie liegt damit nach wie vor über dem Vorkrisenniveau (2019: 5 Stunden und 10 Minuten).

Print erzielte 2022 mit digitalen Werbeerlösen und Printwerbung insgesamt 7.553,1 Mio. Euro (2021: 7.650,7 Mio. Euro), ein Minus von 1,3 Prozent. Die digitalen Werbeeinnahmen der Publisher (der Zeitungen, Fachzeitschriften und Verzeichnismedien) stiegen hingegen deutlich um rund 4 Prozent auf 2.236,6 Mio. Euro (Vorjahr: 2.143,1 Mio. Euro). Die Daten sind monetär Teil der Display Ads im Segment Internetwerbung. Die Printwerbung der Tageszeitungen, Fachzeitschriften, Anzeigenblätter, Publikumszeitschriften und Verzeichnismedien sank um 3,5 Prozent auf 5.316,5 Mio. Euro (2021: 5.507,6 Mio. Euro). Innerhalb der papierbasierten Werbeträger erzielten die Anzeigenblätter wie auch die Fachzeitschriften ein Plus in 2022. Die Tageszeitungen nahmen netto 1.683,3 Mio. Euro (2021: 1.782,5 Mio. Euro) ein, ein Minus von 5,6 Prozent. Die Zeitungen erreichen jede Woche 79,8 Prozent der deutschsprachigen Bevölkerung ab 14 Jahren – ob mit print oder digital. Sondereffekte aus der Corona-Zeit wie Anzeigen zur gesundheitlichen Aufklärung der Bevölkerung fielen 2022 weg. Auch die Prospektbeilagen waren deutlich weniger in den Zeitungen zu finden.

Die Fachzeitschriftenwerbung stieg 2022 leicht um 0,4 Prozent auf 1.355 Mio. Euro (Vorjahr: 1.349 Mio. Euro). Die digitalen Werbeerlöse der Fachzeitschriften, die Bestandteil der Print Digitalerlöse gesamt sind, stiegen ebenfalls. Fachzeitschriften belegen weiterhin den ersten Platz unter den Fachmedienangeboten, zugleich haben digitale Informationsangebote merklich zugelegt, so die LAE-Sonderauswertung 2022 von Entscheidungsträgern in Wirtschaft und Verwaltung.

Die Netto-Werbeeinnahmen der Anzeigenblätter stiegen im Berichtsjahr deutlich um 5,4 Prozent auf 1.263,0 Mio. Euro (2021: 1.198,0 Mio. Euro) und verzeichneten damit das zweite Jahr in Folge ein Plus. Anzeigenblätter haben mit einer wöchentlichen Gesamtauflage von 54,3 Mio. Exemplaren eine große Verbreitung und intensive Nutzung. Die in Anzeigenblättern enthaltene Werbung bietet eine wichtige Orientierungshilfe, wird von den Lesern geschätzt und gezielt vor Anschaffungen und Einkäufen genutzt. Ein Faktor, der angesichts der stark gedämpften Konsumlaune offenbar Gewicht im Werbemarkt hat. Über 70 Prozent der Leser verbinden positive Eigenschaften mit Werbung im Anzeigenblatt.

Die Publikumszeitschriften erzielten Nettoerlöse in Höhe von 632,6 Mio. Euro, ein Rückgang von 11 Prozent zum Vorjahr (2021: 710,0 Mio. Euro). Zeitschriften sind weiterhin ein gefragtes Medium: 83 Prozent aller Deutschen ab 14 Jahren lesen sie regelmäßig.

Die Verzeichnismedien meldeten 279,8 Mio. Euro und damit einen Rückgang um rund 21 Prozent zum Vorjahr (2021: 353,3 Mio. Euro). Nicht in den Daten enthalten sind indes die digit len Werbeerlöse, die ein zweistelliges Plus erzielen konnten und damit die Transformation dieses Sektors vorantreiben. Die Wochen- und Sonntagszeitungen erzielten 103,0 Mio. Euro Netto-Werbeeinnahmen in 2022 (2021: 114,8 Mio. Euro), dies bedeutet ein Minus von 10,3 Prozent.

Die Postalische Direktwerbung wies 2.604.5 Mio. Euro (2021: 2.566,8 Mio. Euro) aus, und damit ein Plus von 1,5 Prozent. Die Umsätze umfassen alle physischen Dialogmarketing-Umsätze der Deutschen Post AG.

Die Außenwerbung stieg um 8 Prozent auf 1.156,9 Mio. Euro (2021: 1.071,7 Mio. Euro). Monetär stärkstes Segment war die digitale Out of Home-Werbung: Sie nahm um deutliche 21 Prozent auf 348,7 Mio. Euro zu. (2021: 287,9 Mio. Euro).

Radio | Audio erzielte mit digitalen und linearen Kanälen 813,6 Mio. Euro (2021: 790,7 Mio. Euro), ein Plus von 2,9 Prozent. Sowohl die Nettodaten für die lineare Radiowerbung stiegen um 1,5 Prozent auf 717 Mio. Euro (Vorjahr: 706,7 Mio. Euro), als auch die In-Stream Audiowerbung. Letztere nahm um deutliche 15 Prozent auf 96,6 Mio. Euro (2021: 84 Mio. Euro) zu.

Die durchschnittliche tägliche Audionutzung stieg in 2022 auf insgesamt 4 Stunden und 17 Minuten. Das Wachstum wurde insbesondere durch die gestiegene Nutzung im Bereich Musikstreaming verursacht.

Die Kinos spürten auch 2022 die Folgen der Corona-Pandemie, die Gesamtbesucherzahlen lagen noch unter denen der Jahre vor 2020. Deutlich positiv entwickelten sich aber die Werbeumsätze: Sie stiegen laut FDW Werbung im Kino e.V. um rund 120 Prozent auf 50,2 Mio. Euro (2021: 22,9 Mio. Euro). Der Ausblick für 2023 bleibt positiv, die Werbeumsätze bewegen sich weiter in Richtung der Umsätze der Vor-Corona-Zeit.

WEITERE FORMEN KOMMERZIELLER KOMMUNIKATION

Seit 10 Jahren veröffentlicht der ZAW in dieser Publikation eine Auflistung mit Kennzahlen zu weiteren Formen kommerzieller Kommunikation. Das Ziel ist, den Markt werblicher Kommunikation noch umfassender abzubilden. Sie beinhaltet die drei Kennzahlen zu Sponsoring, Katalogen und Weiteren Werbedrucken sowie zu den Werbeartikeln. Dieses Marktsegment stieg in 2022 deutlich um 5,5 Prozent auf 11,91 Mrd. Euro (2021: 11,29 Mrd. Euro).

Sponsoring verbuchte 5 Mrd. Euro in 2022 (Vorjahr: 5,15 Mrd. Euro). Sport ist als flexibles Umfeld für Marken gefragt. Für die Finanzierung des Breiten- und Spitzensports ist es ein zentraler Spielmacher.

Die Kataloge und Weiteren Werbedrucke an zweiter Position wiesen laut Bundesverband Druck und Medien (bvdm) 2022 einen Produktionswert von 4,11 Mrd. Euro und damit ein deutliches Plus von rund 18 Prozent aus (2021: 3,49 Mrd. Euro), das vor allem auf Preissteigerungen zurückzuführen ist.

Auch für 2023 sind die Erwartungen der Unternehmen in der Druck- und Medienbranche zur zukünftigen Geschäftslage positiv: Mit saisonbereinigt 97,4 Punkten lag der Index im März 2023 rund 8,7 Prozent über dem Vormonatsniveau. Im Vorjahresvergleich für die nächsten sechs Monate befand er sich rund 0,9 Prozent über den Werten des Vorjahresmonats.

Der Gesamtverband der Werbeartikel-Wirtschaft (GWW) vermeldete ein Umsatzplus von rund 6 Prozent auf 2,80 Mrd. Euro (2021: 2,65 Mrd. Euro). Auch wenn der Wert in 2022 noch einiges von dem der Vor-Coronazeit entfernt ist (3,65 Mrd. Euro in 2019), so ist der Aufwärtstrend doch klar erkennbar. Der Gesamtverband der Werbeartikel-Wirtschaft (GWW) stellte im August 2022 seine neue Werbeartikel-Wirkungsstudie vor.

Erstmals stand in einer Studie der Faktor Emotion im Mittelpunkt. Die Ergebnisse belegten, wie stark Werbeartikel emotionalisieren können.

REGULIERUNG ZU LASTEN DER MEDIENVIELFALT

Mit Beginn des Jahres 2023 beschäftigt ein weiteres Problem die Medien: Die Ankündigung von Lebensmittelwerbeverboten, die das BMEL Ende Februar 2023 mit dem Kinder-Lebensmittel- Werbegesetz (KWG) vorstellte. Betroffen wären nahezu sämtliche Werbeträger: TV, Radio, Zeitungen, Publikumszeitschriften, Out of Home (Plakat, Transport Media, Ambient Media und At-Retail Media) und Online-Werbung. Da es in weiten Teilen um pauschale Verbreitungsverbote und nicht um an Kinder gerichtete Werbung geht, wären die Folgen insbesondere für die Refinanzierung von TV und Radio und die Außenwerbung, dramatisch: Der Entwurf des BMEL sieht ein nahezu geschlossenes Totalverbot für die Bewerbung von rund 70 Prozent aller Lebensmittel in Rundfunk und audiovisuellen Mediendiensten zwischen 6:00 und 23:00 Uhr vor. Die Außenwerbung wäre mit Bannmeilen von 100 m um Einrichtungen, die ihrer Art nach oder tatsächlich hauptsächlich von Kindern frequentiert werden, belegt. Das Vorhaben ist innerhalb der Bundesregierung hochumstritten. Wegen der fehlenden Zuständigkeit des Bundes für weite Teile der Vorschläge, der fehlenden Evidenz der zur Rechtfertigung der Eingriffe aufgestellten Behauptungen und der deutlichen Überschreitung der Vereinbarung des Koalitionsvertrags, findet der Vorstoß des BMEL nicht die erforderliche Unterstützung. Dies ist begrüßenswert. Die Qualität, um die es geht, verträgt sich nicht mit Schrotflintenpolitik: Werbeinvestitionen erzeugen einen überaus bedeutsamen public value: Werbung fördert Innovationen und Markttransparenz. Sie finanziert die breite Zugänglichkeit und Vielfalt der Medien. Die vorgeschlagenen Verbote hätten somit auch für die Verbraucher erhebliche Nachteile, ohne dass hiermit nachhaltige Effekte zur Bekämpfung von kindlichem Übergewicht verbunden wären.

Werbemarkt nach Branchen

Nach dem pandemiebedingten, deutlichen Rückgang im ersten Corona-Jahr 2020 stiegen die Nettoerlöse der Medien 2021 um 8,8 Prozent auf 25,9 Mrd. Euro.

Arbeitsmarktdaten

Die Corona-Ökonomie sorgte auch auf dem Arbeitsmarkt in 2021 für Rekordzahlen, die Jobofferten legten gegenüber dem Vorjahr um 90 Prozent zu.