Werbewirtschaft wächst trotz schwacher Konjunktur | Spaltung im Markt vertieft sich

- Kommerzielle Kommunikation überschreitet erstmals die 50-Milliarden-Marke und bleibt wichtiger Impulsgeber für die Gesamtwirtschaft

- Digitales Wachstum trägt Marktentwicklung

- Wirtschaftspolitische Reformen dennoch dringend erforderlich

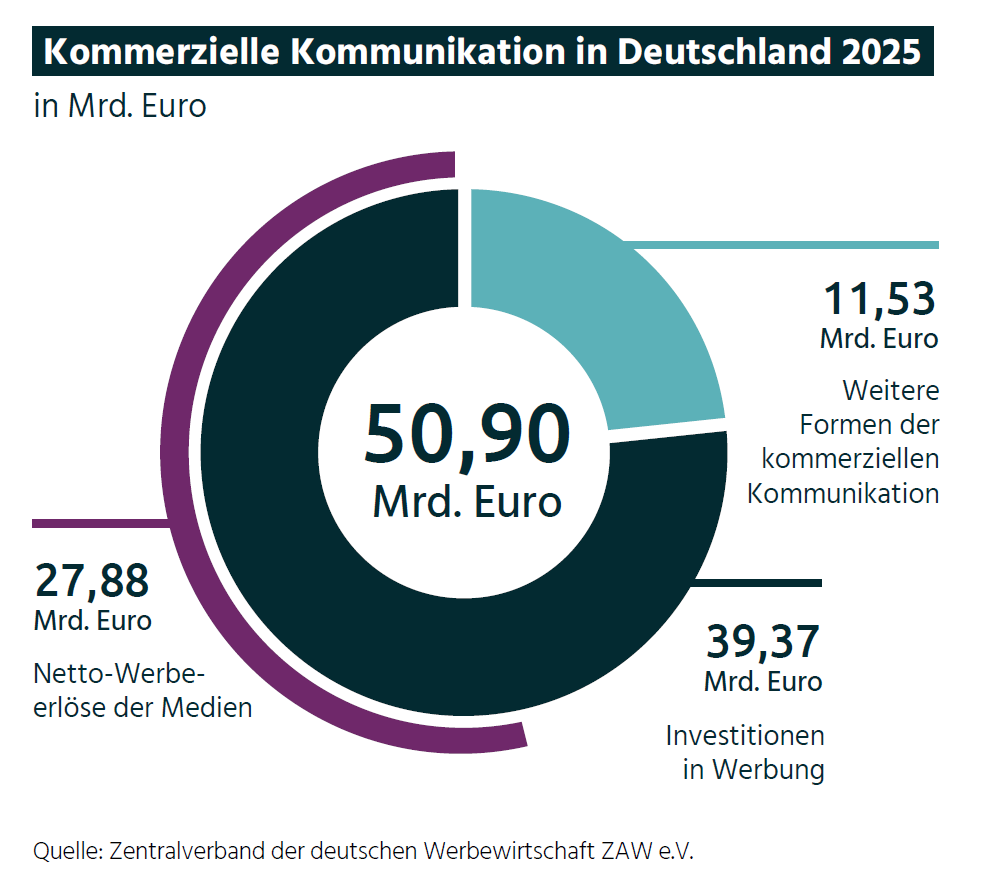

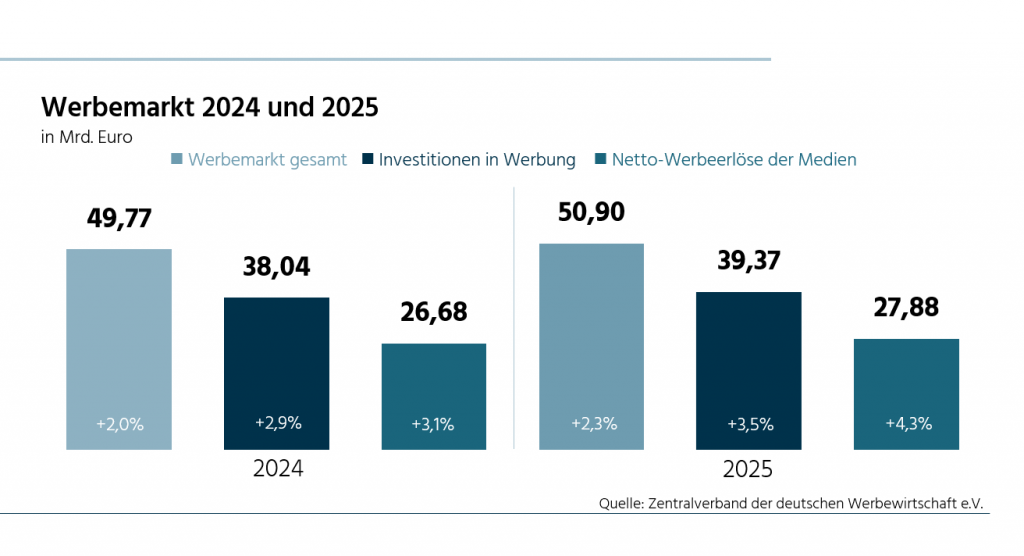

Die deutsche Werbewirtschaft hat sich 2025 erneut robuster entwickelt als die Gesamtwirtschaft. Das Volumen der kommerziellen Kommunikation stieg im Vergleich zum Vorjahr um 2,3 Prozent auf 50,9 Mrd. Euro und überschritt damit erstmals die Marke von 50 Mrd. Euro. Die Netto-Werbeeinnahmen der vom Zentralverband der deutschen Werbewirtschaft (ZAW) erfassten Medien legten um 4,3 Prozent auf 27,88 Mrd. Euro zu. Die medienbasierten Investitionen stiegen gegenüber 2024 um 3,5 Prozent und erreichten ein Volumen von 39,37 Mrd. Euro. Die Einnahmen aus weiteren Formen kommerzieller Kommunikation sanken um 1,8 Prozent auf 11,53 Mrd. Euro. Gleichzeitig zeigt die Marktanalyse des ZAW: Die positive Gesamt-entwicklung wird nahezu ausschließlich von digitalen Werbeformen getragen, während sich die wirtschaftliche Lage in weiten Teilen des übrigen Marktes deutlich schwieriger darstellt.

„Die Zahlen zeigen eine robuste Entwicklung der Werbewirtschaft. Sie zeigen aber ebenso, dass sich die wirtschaftliche Dynamik innerhalb des Marktes weiter zunehmend auf digitale Wachstumssegmente konzentriert“, erklärt ZAW-Präsident Andreas Schubert, und weiter: „Problematisch ist nicht der strukturelle Wandel hin zu digitalen Werbeformen als solcher, sondern dass vom digitalen Wachstum in erster Linie wenige globale Gatekeeper profitieren. Wenn Wachstum in immer stärkerem Maße nur bei wenigen Plattformökosystemen entsteht, während große Teile des Marktes unter Druck geraten, dann ist das nicht nur eine ökonomische, sondern auch eine medien- und wettbewerbspolitische Herausforderung. Für das laufende Jahr 2026 braucht Deutschland dringend bessere Rahmen-bedingungen für Investitionen, Innovation und fairen Wettbewerb. Zusätzliche Belastungen für diejenigen, die bereits heute unter Wettbewerbsnachteilen leiden und deren notwendiges Wachstum durch ungelöste Marktverzerrungen gebremst wird, sind fatal für die Gesamtentwicklung.“

Digitalmarkt bleibt Wachstumsmotor

Während sich die deutsche Gesamtwirtschaft 2025 preisbereinigt lediglich um 0,2 Prozent entwickelte, blieb die Werbewirtschaft insgesamt stabil. Maßgeblicher Treiber war erneut der Digitalmarkt: Die Online-Werbeerlöse stiegen um 13,1 Prozent. Besonders dynamisch entwickelten sich dabei Display Ads einschließlich Videostreaming (+21,3 Prozent) sowie Search (+7,0 Prozent). Gerade dieser Befund macht deutlich, wie stark die positive Gesamt-entwicklung inzwischen von digitalen Wachstumsimpulsen abhängt. Ohne diese wäre die Entwicklung der Netto-Werbeeinnahmen insgesamt nicht positiv ausgefallen.

Die Detailanalyse zeigt entsprechend, dass das Wachstum keineswegs breit getragen ist: Klassische Mediengattungen standen in vielen Bereichen weiter unter Druck. Print verzeichnete insgesamt ein Minus von 2,7 Prozent, lineares Fernsehen gab um 9,2 Prozent nach, Radio | Audio lag insgesamt 2,1 Prozent unter Vorjahresniveau, Kino verlor 3,1 Prozent. Außenwerbung blieb nach dem außergewöhnlich starken Vorjahr mit einem Plus von 3,0 Prozent auf Wachstumskurs.

Wachstum konzentriert sich zunehmend

Der Marktanteil der Online-Werbung stieg 2025 weiter auf 56,6 Prozent. Gerade im wirtschaftlich unsicheren Jahr 2025 setzten Werbungtreibende verstärkt auf datenbasierte Werbeformen. Ein erheblicher Teil dieses Wachstums entfällt dabei auf wenige global dominierende Plattformanbieter mit großer Markt- und Datenmacht. Nach Einschätzung des ZAW verschärft sich damit die strukturelle Schieflage im digitalen Werbemarkt weiter.

Wirtschaftspolitik und Regulierung entscheidend

Der ZAW warnt davor, aus der positiven Gesamtentwicklung eine voreilige strukturelle Entwarnung abzuleiten. Die wirtschaftspolitischen Herausforderungen bleiben erheblich. Hohe Kostenbelastungen, schwache Investitionsdynamik, gedämpfter Konsum und internationale Unsicherheiten drohen 2026 auch den Werbemarkt zu erfassen, schließlich kann er sich auf Dauer nicht von der gesamtwirtschaftlichen Entwicklung abkoppeln. Deshalb kommt es auf die richtigen politischen Weichenstellungen an, sowohl national als auch europäisch. Zusätzliche Einschränkungen datenbasierter Geschäfts-modelle und eine weitere Anhäufung bereits heute vielfach belastender regulatorischer Vorgaben werden dringend benötigtes Wachstum bremsen und die Wettbewerbsnachteile im digitalen Ökosystem weiter verschärfen.

„Regulierung darf nicht diejenigen schwächen, die Medienvielfalt, Innovation und digitale Wertschöpfung in Europa sichern. Unsere jüngste Mitgliederbefragung zeigt sehr deutlich, wie groß die Sorge vor neuen Fehlsteuerungen in der Digitalregulierung ist. Wenn Vorschläge wie der Digital Omnibus in ihrer derzeit diskutierten Ausgestaltung dringend benötigtes Wachstum behindern, digitale Geschäftsmodelle beschädigen und bestehende Wettbewerbsnachteile weiter verschärfen, wäre das nicht nur wirtschafts- und wettbewerbspolitisch grundfalsch, sondern würde auch das Vertrauen in eine wachstumsorientierte europäische Wirtschaftspolitik nachhaltig erschüttern“, so Schubert weiter.

Ausblick auf 2026

Für 2026 bleibt das Umfeld herausfordernd. Die gesamtwirtschaftlichen Wachstumserwartungen für Deutschland bleiben schwach, geopolitische Unsicherheiten und handelspolitische Spannungen belasten zusätzlich. Nach Einschätzung des ZAW ist eine insgesamt positive Entwicklung des Werbemarktes auch 2026 möglich, sie ist jedoch keineswegs selbstverständlich. Voraussetzung sind zeitnahe wirtschaftspolitische Reformen, eine spürbare Verbesserung der wirtschaftlichen Rahmen-bedingungen sowie eine nachhaltige Aufhellung von Investitionsklima und Konsumstimmung. Bleiben diese Impulse aus, dürfte es schwer werden, die positive Gesamtentwicklung des Vorjahres zu bestätigen. Für ein gesundes und in der Breite des Marktes wirksames Wachstum – gerade auch im digitalen Bereich – kommt es zudem entscheidend auf faire wettbewerbliche Rahmenbedingungen an.

Weitere Details im Jahrbuch 2026

Die Daten und Infografiken für das Jahr 2025 und die wesentlichen politisch-regulatorischen Trends sind ab sofort im ZAW-Jahrbuch 2026 nachzulesen. Das Jahrbuch ist auf der Webseite als PDF zugänglich (Klick auf das Cover) oder kann über die ZAW-Geschäftsstelle als Printausgabe bestellt werden.