Wachsend, aber schwächer: ZAW-Prognose zeigt nachlassende Dynamik – Trendbefragung macht schwache politische Wachstumsagenda sichtbar

ZAW-Jahresendprognose 2025 und aktuelles Trendbarometer

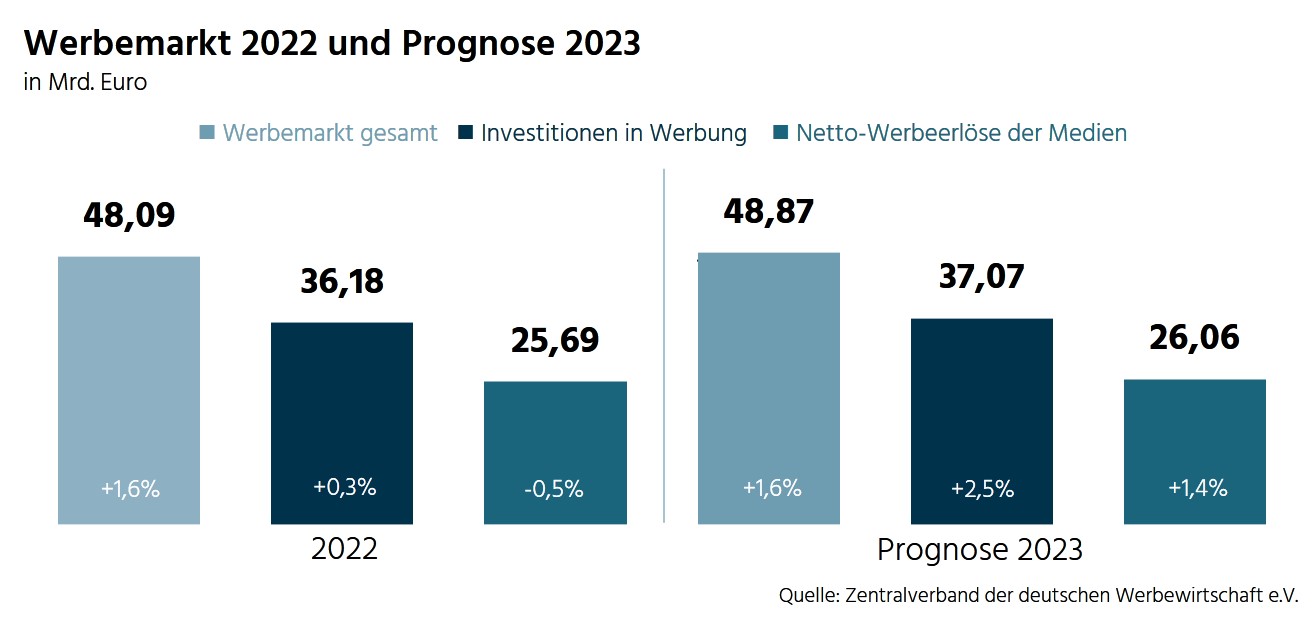

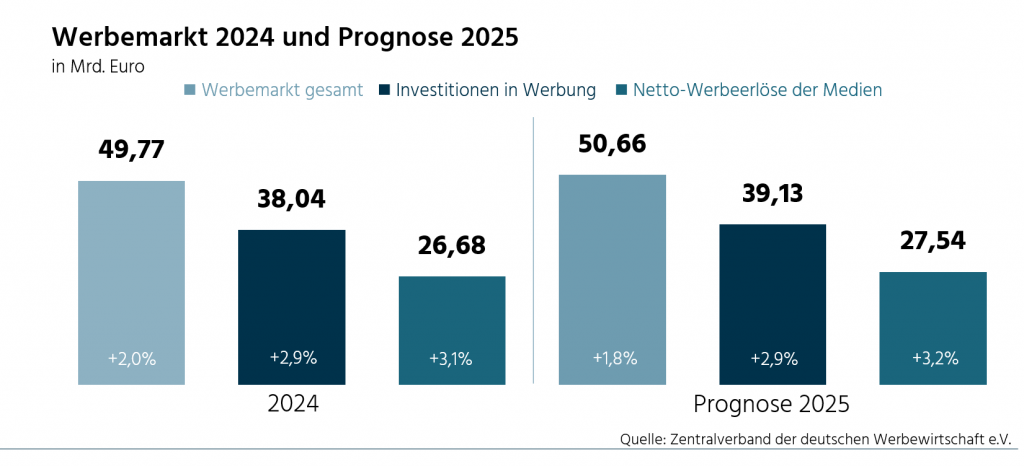

Der ZAW erwartet für den deutschen Werbemarkt 2025 zwar weiterhin eine positive Entwicklung, doch zugleich wird eine spürbar nachlassende Dynamik sichtbar. Das geht aus der Jahresendprognose für 2025 hervor. Nach einer erneut – im Vergleich zur Gesamtkonjunktur – besseren Werbekonjunktur erwartet die Branche für das Gesamtjahr Netto-Werbeerlöse von rund 27,5 Milliarden Euro, was einem Zuwachs von 3,2 Prozent gegenüber 2024 entspricht. Auch die Werbeinvestitionen sollen mit einem prognostizierten Anstieg um 2,9 Prozent auf etwa 39,1 Milliarden Euro weiterwachsen. In der Summe könnte der Werbemarkt damit noch einmal auf rund 50,7 Milliarden Euro zulegen – ein moderates Plus von 1,8 Prozent. Schwächer entwickeln sich hingegen die weiteren Werbeformen, die insgesamt mit einem leichten Rückgang von minus 1,8 Prozent auf voraussichtlich 11,5 Milliarden Euro schließen dürften. Allerdings gilt diese Prognose nur unter der Voraussetzung, dass sich das Jahresendgeschäft stabil entwickelt.

Weiterhin zählt der Bereich der digitalen Werbung zu den wichtigsten Wachstumstreibern des Jahres und wieder zeigt sich in diesem Segment das seit Jahren vertraute Bild: Ein Großteil des Wachstums konzentriert sich auf wenige globale Plattformen, die den Markt dominieren und den überwiegenden Anteil der Zugewinne auf sich vereinen. In den übrigen Kategorien fallen die Steigerungsraten dagegen deutlich geringer aus oder entwickeln sich sogar rückläufig, was die strukturelle Spreizung innerhalb des Werbemarkts erneut bestätigt.

Aus Sicht der Werbewirtschaft belegt diese Entwicklung nochmals das aus dem Vorjahr bekannte Muster: Der Markt bleibt insgesamt widerstandsfähig und beweist erneut seine Grundrobustheit. Doch die gesamtwirtschaftlichen Belastungen beginnen sich zunehmend bemerkbar zu machen. Die schwachen Konjunkturaussichten, das schlechte Konsumklima und die anhaltende Unsicherheit in zentralen Politikfeldern dämpfen bereits. Ob die prognostizierten Wachstumsraten erreicht werden können, hängt zudem maßgeblich vom Jahresendgeschäft ab. Black Friday und das Weihnachtsgeschäft bleiben zentrale Treiber für Werbeinvestitionen. Die Bilanz des Jahresendgeschäfts im Handel und bei Marken wird wiederum auf die Werbebudgets in 2026 einwirken.–

„Viele der gesamtwirtschaftlichen und marktspezifischen Baustellen sind weiter ungelöst, und vom angekündigten Neuanfang ist bisher wenig in der Praxis angekommen. Die Schatten der Gesamtentwicklung wandern in Richtung Werbewirtschaft. Wir befürchten zunehmende Unsicherheiten für 2026. Jetzt braucht es endlich ein politisches Handeln, das die Realitäten anerkennt und konsequent Wirtschaftswachstum ermöglicht,“ erklärt Andreas F. Schubert, Präsident des ZAW.

Die endgültigen, geprüften Jahresdaten für 2025 wird der ZAW wie üblich im Frühjahr 2026 gemeinsam mit der ersten Prognose für das Jahr 2026 veröffentlichen.

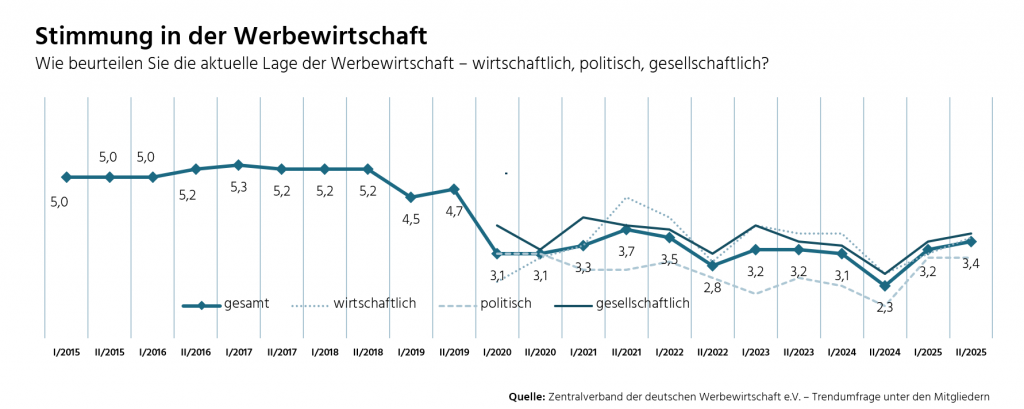

ZAW-Trendbefragung bestätigt Prognose

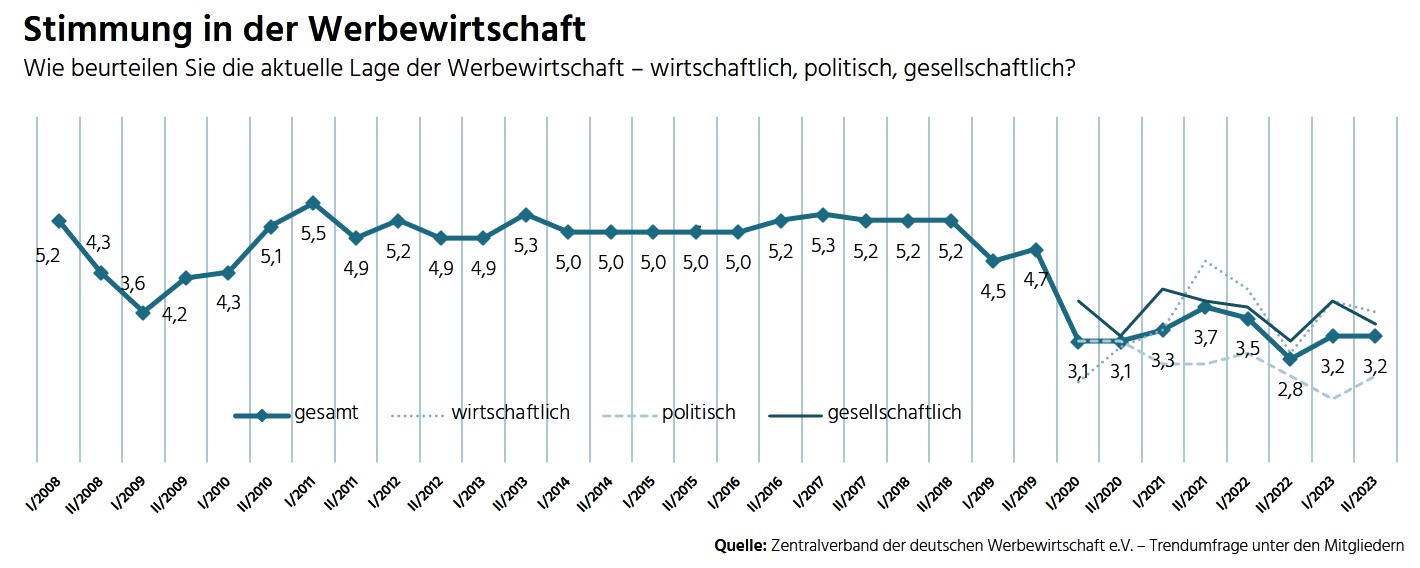

Das aktuelle Trendbarometer des Zentralverbands der Deutschen Werbewirtschaft, erhoben Ende Oktober 2025, zeigt eine nur geringfügige Verbesserung der Branchenstimmung. Zwar steigt der Gesamtwert im Vergleich zum Frühjahr von 3,2 auf 3,4 Punkte, doch bleibt das Bild insgesamt – und in der Gesamtschau der letzten 10 Jahre (siehe Grafik) – weiterhin sehr verhalten. Vor allem politisch ist kein durchgreifender Aufschwung erkennbar: Während sich im Frühjahr nach einem historischen Tiefpunkt die Bewertung der politischen Rahmenbedingungen deutlich erholte (von 1,8 Ende 2024 auf 3,0 im Frühjahr 2025), verharrt die Stimmung nun bei 3,0 Punkten. Entsprechend ist eine Verbesserung der wirtschaftspolitischen Rahmenbedingungen in den letzten Monaten aus Sicht der ZAW-Mitglieder kaum erkennbar.

Branchenprognosen für 2025: Stabil, aber ohne Aufschwung

Mit Blick auf das Jahr 2025 rechnet die Werbewirtschaft überwiegend mit einer Seitwärtsbewegung. Die Mehrheit der Befragten geht für das zweite Halbjahr 2025 von einer stagnierenden Entwicklung aus. Der Anteil derjenigen, die mit einer schlechteren Performance als vor 12 Monaten rechnen, ist gegenüber der letzten Befragung leicht zurückgegangen, während positivere Erwartungen nur minimal gestiegen sind. Das bestätigt entsprechend auch die Prognose: Die Branche bewegt sich zwar nicht nach unten, erkennt aber auch keine Grundlage für einen nachhaltigen wirtschaftlichen Schub.

Beim politisches Mindset keine Trendumkehr sichtbar

Sowohl auf nationaler als auch auf europäischer Ebene bewerten die Befragten das wirtschaftspolitische Mindset gegenüber der Werbewirtschaft als angespannt. Über die Hälfte der Befragten erkennt weiterhin keinen politischen Kurswechsel hin zu vertrauensbasierter Regulierung, weniger Ideologie, Bevormundung und Dirigismus und mehr Marktwirtschaft und Wettbewerbsorientierung. Vielmehr sehen sie das Mindset gegenüber der Werbewirtschaft als unverändert oder sogar „eher schlecht“ an. Auf EU-Ebene ist diese Einschätzung vergleichsweise sogar noch pessimistischer. Entsprechend verhalten bleibt auch die Zuversicht in die politische Entwicklung. Bemerkenswert ist, dass eine Mehrheit der Befragten im Vergleich zum Vorjahr sowohl national als auch auf europäischer Ebene kaum Verbesserungen bei den wirtschaftspolitischen und regulatorischen Rahmenbedingungen wahrnimmt. Knapp ein Viertel sieht im Vergleich zum Vorjahr auf nationaler Ebene sogar eine Zunahme dirigistischer Maßnahmen, während es auf EU-Ebene schon über 40 Prozent sind. Von einer Trendumkehr kann daher weder im deutschen noch im europäischen Kontext die Rede sein.

ZAW-Präsident Andreas F. Schubert ordnet die Ergebnisse entsprechend deutlich ein: „Im Frühjahr gab es in vielen Bereichen die Hoffnung auf eine spürbare Erholung – doch Euphorie ist daraus bislang nicht geworden. Wenn wir im kommenden Jahr nachhaltiges Wachstum ermöglichen wollen, braucht es endlich verlässliche Rahmenbedingungen, weniger politische Zick-Zack-Linien und eine Regulierung, die wirtschaftliche Realität und Wettbewerbsfähigkeit stärker berücksichtigt.“

Schubert verweist zudem auf zentrale Gesetzesprozesse auf EU-Ebene, die für die Werbewirtschaft von hoher Bedeutung sind. Der angekündigte Digital Fairness Act, vor allem aber der aktuell vorgelegte Omnibus zur Digitalgesetzgebung werden entscheidend sein. „Wir brauchen Regulierung, die datenbasierte Geschäftsmodelle erleichtert, nicht gefährdet, die innovationsfreundlich und wettbewerbsneutral ist. Ohne einen solchen Kurs werden wir kein Wachstum erleben, jedenfalls nicht in der notwendigen Breite“, so Schubert.